Community

osapeers.org

Tiempo de lectura 7 min.

Sobre este artículo

Jessica Hollfelder

AutorCategorías asignadas

La medición de la huella de carbono se ha convertido en un elemento central del reporting de sostenibilidad corporativa. En el marco de la Corporate Sustainability Reporting Directive (CSRD), las empresas están obligadas a divulgar sus emisiones de gases de efecto invernadero como parte de la ESRS E1 – Cambio Climático. La Huella de Carbono Corporativa (CCF) aporta la base cuantitativa para esta divulgación.

Más allá de la CSRD, los datos de carbono están cada vez más vinculados a marcos regulatorios y estratégicos más amplios, como la Taxonomía de la UE, donde la transparencia de las emisiones respalda la evaluación de actividades económicas ambientalmente sostenibles. Como resultado, el reporting de emisiones de carbono ya no es un ejercicio de sostenibilidad aislado. Se está convirtiendo en un requisito integrado de cumplimiento y gestión.

El reporting de la huella de carbono corporativa sigue el Greenhouse Gas (GHG) Protocol.

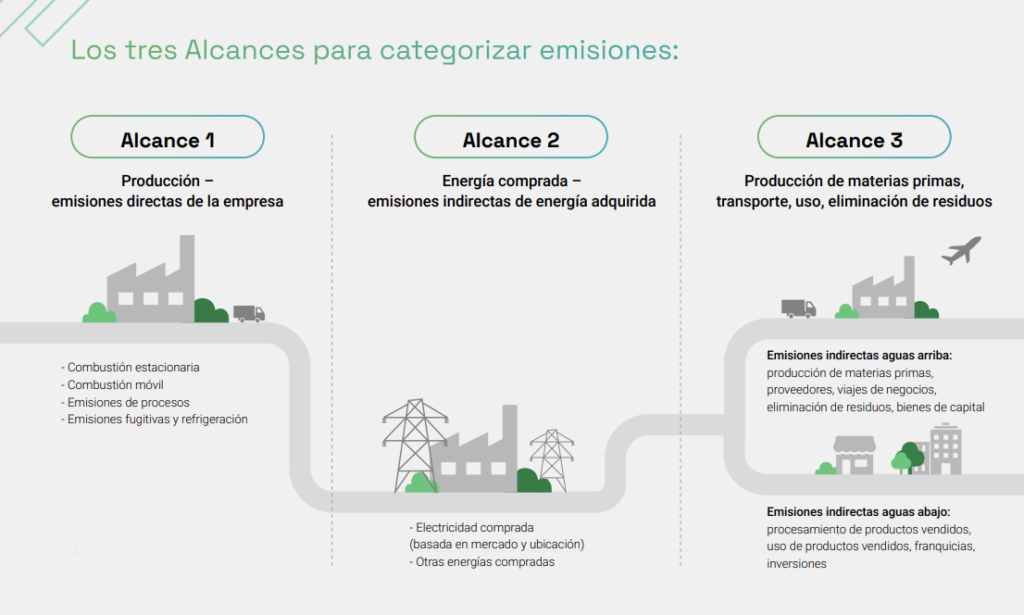

La ESRS E1 hace referencia explícita al GHG Protocol como base metodológica para la divulgación de emisiones. Como resultado, las empresas están obligadas a reportar emisiones en tres alcances definidos para garantizar integridad y comparabilidad:

El Alcance 1 cubre todas las emisiones directas de gases de efecto invernadero procedentes de fuentes que son propiedad de la empresa o están bajo su control. Normalmente incluye la combustión de combustible en vehículos de la empresa, la generación de energía in situ, procesos industriales y fugas de refrigerantes. Las emisiones de Alcance 1 suelen ser las más sencillas de medir, ya que los datos de actividad subyacentes están disponibles internamente.

El Alcance 2 incluye emisiones indirectas derivadas de la energía adquirida, como electricidad, vapor, calefacción o refrigeración. Aunque estas emisiones se producen en las instalaciones del proveedor de energía, son una consecuencia directa del consumo energético de la empresa. Para el reporting CSRD, las emisiones de Alcance 2 deben calcularse y divulgarse utilizando tanto el método basado en localización como el basado en mercado, para reflejar distintos escenarios de compra y abastecimiento.

El Alcance 3 abarca todas las demás emisiones indirectas a lo largo de la cadena de valor, tanto aguas arriba como aguas abajo. Esto incluye emisiones de bienes y servicios adquiridos, transporte, viajes de negocios, tratamiento de residuos, uso del producto y procesos de fin de vida útil. El Alcance 3 suele representar la mayor parte de las emisiones totales de una empresa, pero también es el más complejo de evaluar debido a su dependencia de datos de proveedores, estimaciones e información externa.

En conjunto, estos alcances conforman la visión completa del impacto climático de una empresa y son la base para una divulgación conforme a la CSRD.

Las emisiones de Alcance 3 suelen representar la mayor parte de las emisiones totales, especialmente en fabricación, retail y modelos de negocio con pocos activos. Incluyen emisiones de proveedores, transporte, uso del producto y tratamiento al final de su vida útil.

Pese a su relevancia, las emisiones de Alcance 3 a menudo se subestiman porque quedan fuera del control operativo directo. La disponibilidad de datos es limitada, las metodologías varían y el nivel de madurez de los proveedores difiere enormemente. Como resultado, muchas empresas se apoyan en estimaciones que cubren las necesidades iniciales de reporting, pero ofrecen una visión limitada para la toma de decisiones.

Sin embargo, sin Alcance 3, el reporting de carbono sigue siendo incompleto. Es aquí donde convergen cada vez más el escrutinio regulatorio, las expectativas de los stakeholders y los esfuerzos reales de descarbonización.

Para la mayoría de las empresas, el Alcance 3 no es un problema de cálculo, sino de coordinación. El éxito depende de la estructura, la priorización y una colaboración con proveedores que sea escalable.

Empieza con un marco interno claro.

Define desde el inicio los límites organizativos, las categorías relevantes de Alcance 3 y los supuestos metodológicos. Esto garantiza consistencia y reduce el riesgo frente a los requisitos de auditoría de la CSRD.

osapiens apoya esto proporcionando estructuras predefinidas alineadas con el GHG Protocol y límites configurables que pueden documentarse y reutilizarse en distintos ciclos de reporting.

Prioriza lo que más importa.

Céntrate primero en las categorías con mayor intensidad de emisiones y en los proveedores clave. No todos los datos de Alcance 3 necesitan el mismo nivel de detalle al principio.

osapiens permite análisis de hotspots y priorización por categorías, lo que permite a los equipos centrar los esfuerzos de recopilación de datos donde el impacto de las emisiones es mayor.

Estandariza la colaboración con proveedores.

Sustituye los cuestionarios ad hoc por solicitudes de datos estructuradas, guías claras y campos de datos predefinidos. El software automatizado reduce el esfuerzo para los proveedores y mejora la calidad de las respuestas.

osapiens ofrece flujos de trabajo estandarizados y digitales para la recopilación de datos de proveedores, que traducen requisitos complejos de carbono en inputs manejables y consistentes.

Usa la automatización para escalar y mejorar la calidad de los datos.

Los flujos de trabajo automatizados permiten la recopilación recurrente de datos, comprobaciones de validación y la sustitución gradual de las estimaciones por datos primarios.

osapiens automatiza la recopilación recurrente de datos, aplica comprobaciones de validación y plausibilidad, y respalda la sustitución gradual de las estimaciones por datos primarios de proveedores.

Apoya a los proveedores, no los satures.

Explica por qué se necesitan los datos, aporta contexto y comparte feedback. Los benchmarks sencillos y la transparencia aumentan la participación.

osapiens ofrece interfaces intuitivas, orientación contextual y requisitos de datos transparentes, reduciendo las barreras para la participación de los proveedores.

Asegura la trazabilidad desde el día uno.

Documenta de forma consistente las fuentes de datos, los supuestos y los métodos de cálculo para cumplir las expectativas de aseguramiento de la CSRD.

osapiens documenta automáticamente inputs, metodologías y cambios, creando una trazabilidad preparada para auditoría en todos los datos de Alcance 3.

El Alcance 3 no requiere datos perfectos al principio. Requiere un enfoque estructurado y escalable que pueda madurar con el tiempo.

El osapiens HUB for CCF permite a las empresas gestionar su Huella de Carbono Corporativa en los tres alcances dentro de una única plataforma integrada. La recopilación automatizada de datos, las bases de datos integradas de factores de emisión y las metodologías certificadas por TÜV respaldan cálculos fiables y alineados con la CSRD.

Al centralizar los datos de carbono y la colaboración con proveedores, osapiens ayuda a las empresas a pasar de un reporting fragmentado a una gestión de emisiones estructurada y preparada para auditoría, y sienta las bases para una descarbonización medible a lo largo del tiempo.

Para las empresas que quieran profundizar en su comprensión del cálculo y la gobernanza de la CCF, la guía de osapiens sobre cómo dominar la medición de la Huella de Carbono Corporativa ofrece orientación práctica alineada con los requisitos de la CSRD.

Preguntas frecuentes sobre el cumplimiento del EUDR: importadores, evaluación del riesgo y datos de la cadena de suministro

Informes de sostenibilidad tras el Omnibus: cuando el cumplimiento deja de ser el motivo para reportar

Insights de proyectos reales en empresas medianas: cómo el reporting VSME simplifica las solicitudes de clientes y habilita el crecimiento