Blog

février 11, 2026

Temps de lecture 9 min.

A propos de cet article

Jessica Hollfelder

AuteurCatégories attribuées

- CSRD

- Reporting

- Supply Chain

- osapiens HUB

- Sustainability

- Due Diligence

- Regulations Legislation

- La déclaration de l’empreinte carbone des entreprises est devenue une exigence centrale de la directive CSRD.

- La prise en compte des émissions de scope 3 est déterminante pour garantir une déclaration complète et crédible.

- Dans ce contexte, des processus structurés priment sur la recherche de données parfaites dès le départ, et l’automatisation est indispensable pour déployer efficacement la gestion du scope 3 à l’échelle.

- osapiens permet une gestion du carbone prête à l’audit, couvrant l’ensemble des scopes.

La mesure de l’empreinte carbone s’impose désormais comme un pilier des rapports de durabilité des entreprises. En vertu de la directive sur le reporting de durabilité des entreprises (CSRD), celles-ci doivent déclarer leurs émissions de gaz à effet de serre conformément à l’ESRS E1 – Changement climatique. L’empreinte carbone de l’entreprise (Corporate Carbon Footprint, CCF) constitue la base quantitative de cette obligation.

Au-delà de la CSRD, les données carbone s’inscrivent de plus en plus dans des cadres réglementaires et stratégiques élargis, tels que la taxonomie européenne, où la transparence des émissions soutient l’évaluation de la durabilité environnementale des activités économiques. La déclaration des émissions de carbone n’est donc plus un exercice isolé : elle devient une exigence intégrée de conformité et de gestion.

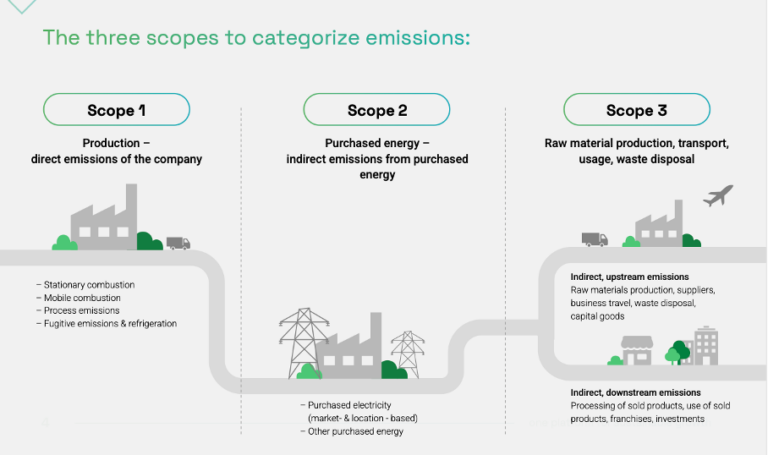

Les trois catégories d’émissions que les entreprises doivent déclarer selon le protocole GHG

Le reporting de l’empreinte carbone des entreprises s’appuie sur le Greenhouse Gas Protocol (GHG Protocol)

La norme ESRS E1 fait explicitement référence au Greenhouse Gas Protocol comme cadre méthodologique de référence pour la déclaration des émissions. À ce titre, les entreprises doivent déclarer leurs émissions selon trois périmètres distincts afin d’assurer l’exhaustivité et la comparabilité des données :

Scope 1 : émissions directes issues de sources détenues ou contrôlées par l’entreprise

Le scope 1 couvre l’ensemble des émissions directes de gaz à effet de serre provenant de sources détenues ou contrôlées par l’entreprise. Il s’agit notamment de la combustion de carburants dans les véhicules de l’entreprise, de la production d’énergie sur site, des processus industriels, ainsi que des fuites de fluides frigorigènes. Ces émissions sont généralement les plus simples à mesurer, car les données d’activité nécessaires sont directement disponibles en interne.

Scope 2 : émissions indirectes liées à l’énergie achetée

Le scope 2 couvre les émissions indirectes associées à l’énergie achetée et consommée par l’entreprise, notamment l’électricité, la vapeur, le chauffage et le refroidissement. Bien que ces émissions soient générées dans les installations des fournisseurs d’énergie, elles résultent directement de la consommation énergétique de l’entreprise. Dans le cadre de la CSRD, les émissions de scope 2 doivent être calculées et déclarées selon deux approches complémentaires : la méthode fondée sur la localisation (location-based) et la méthode fondée sur le marché (market-based). Cette double approche permet de refléter à la fois le mix énergétique local et les choix d’approvisionnement et d’achat de l’entreprise.

Scope 3 : toute autre émission indirecte tout au long de la chaîne de valeur

Le scope 3 regroupe toutes les autres émissions indirectes générées tout au long de la chaîne de valeur, en amont comme en aval. Il comprend notamment les émissions liées aux biens et services achetés, au transport et à la logistique, aux déplacements professionnels, au traitement des déchets, à l’utilisation des produits ainsi qu’à leur fin de vie. Le scope 3 représente généralement la part la plus importante des émissions totales d’une entreprise. Il s’agit également du périmètre le plus complexe à évaluer, en raison de sa forte dépendance aux données fournisseurs, aux hypothèses de calcul et aux sources d’information externes.

Pris ensemble, les scopes 1, 2 et 3 offrent une vision complète de l’impact climatique d’une entreprise et constituent le socle d’une déclaration conforme aux exigences de la CSRD.

Pourquoi les émissions de scope 3 sont déterminantes et souvent sous-estimées

Les émissions de scope 3 représentent généralement la part la plus importante des émissions totales d’une entreprise, en particulier dans les secteurs de la fabrication, du commerce de détail et des modèles économiques à faible intensité de capital. Elles couvrent notamment les émissions liées aux fournisseurs, au transport et à la logistique, à l’utilisation des produits, ainsi qu’aux traitements de fin de vie.

Malgré leur poids déterminant, les émissions de scope 3 restent fréquemment sous-estimées. Elles échappent en grande partie au contrôle opérationnel direct des entreprises ; les données disponibles sont souvent fragmentaires, les méthodologies sont hétérogènes et le niveau de maturité des fournisseurs est très variable. En conséquence, de nombreuses organisations s’appuient sur des estimations globales qui répondent aux exigences initiales de reporting, mais apportent peu d’enseignements exploitables pour orienter les décisions opérationnelles ou stratégiques.

Or, sans prise en compte rigoureuse du scope 3, le reporting carbone demeure incomplet. C’est précisément sur ce périmètre que convergent aujourd’hui les exigences réglementaires, les attentes croissantes des parties prenantes et les leviers réels de décarbonation des chaînes de valeur.

Comment déclarer les émissions de scope 3

Pour la plupart des entreprises, le scope 3 n’est pas avant tout un défi de calcul, mais un enjeu de coordination. La réussite repose sur des processus structurés, une hiérarchisation claire des priorités et une collaboration progressive et évolutive avec les fournisseurs.

Établir un cadre interne solide dès le départ.

La première étape consiste à définir des bases méthodologiques claires : périmètre organisationnel, catégories de scope 3 pertinentes et hypothèses de calcul. Cette structuration initiale garantit la cohérence des données dans le temps et réduit les risques lors des audits CSRD.

osapiens accompagne cette démarche grâce à des structures prédéfinies conformes au protocole GHG et à des périmètres configurables, documentables et réutilisables d’un cycle de reporting à l’autre.

Donner la priorité aux leviers à fort impact.

Il est essentiel de concentrer les efforts sur les catégories les plus émissives et les fournisseurs stratégiques. Toutes les données de scope 3 ne nécessitent pas le même niveau de précision dès les premières phases.

osapiens permet d’identifier les points sensibles, d’analyser les émissions par catégorie et de prioriser la collecte de données là où l’impact climatique est le plus significatif.

Standardiser la collaboration avec les fournisseurs.

Remplacez les questionnaires ad hoc par des demandes de données structurées, accompagnées d’instructions claires et de champs prédéfinis. Les solutions automatisées réduisent l’effort demandé aux fournisseurs tout en améliorant la cohérence et la qualité des réponses.

osapiens propose des workflows numériques standardisés pour la collecte des données fournisseurs, transformant des exigences carbone complexes en entrées claires, cohérentes et exploitables.

S’appuyer sur l’automatisation pour améliorer la qualité des données.

Les workflows automatisés facilitent la collecte récurrente des données, intègrent des contrôles de validation et permettent de remplacer progressivement les estimations par des données fournisseurs.

osapiens automatise la collecte périodique des données, applique des contrôles de validation et de plausibilité, et accompagne la transition graduelle vers des données fournisseurs plus précises.

Accompagner les fournisseurs sans les submerger.

Expliquer pourquoi les données sont requises, fournir du contexte et partager des retours clairs favorisent l’engagement des fournisseurs. Des repères simples et une transparence accrue renforcent durablement la participation.

osapiens met à disposition des interfaces intuitives, des indications contextuelles et des exigences de données clairement formulées, réduisant ainsi les obstacles à la contribution des fournisseurs.

Assurer la traçabilité dès le premier cycle de reporting.

Documenter systématiquement les sources de données, les hypothèses et les méthodes de calcul est essentiel pour répondre aux exigences d’assurance de la CSRD.

osapiens documente automatiquement les données collectées, les méthodologies appliquées et les évolutions dans le temps, garantissant une traçabilité complète et prête à l’audit sur l’ensemble du scope 3.

Le scope 3 ne requiert pas de données parfaites dès le départ, mais une approche structurée, progressive et évolutive, capable de gagner en maturité au fil des cycles de reporting.

Comment osapiens soutient une gestion évolutive du carbone

osapiens HUB for CCF permet de gérer les émissions sur l’ensemble des trois scopes au sein d’une plateforme intégrée. La collecte automatisée des données, les bases de données intégrées de facteurs d’émission et les méthodologies certifiées TÜV garantissent des calculs fiables et conformes aux exigences de la CSRD.

En centralisant les données carbone et la collaboration avec les fournisseurs, osapiens aide les entreprises à passer d’un reporting fragmenté à une gestion structurée, traçable et prête pour l’audit des émissions. Cette approche pose les bases d’une décarbonation mesurable et pilotable dans le temps.

Pour les entreprises souhaitant approfondir leur compréhension du calcul et de la gouvernance de l’empreinte carbone, le guide osapiens consacré à la maîtrise de la mesure de l’empreinte carbone propose des recommandations pratiques, directement alignées sur les exigences de la CSRD.

Partager cet article

Poursuivre la lecture

Blog

Perspectives issues de projets menés au sein d’entreprises de taille moyenne : comment le reporting VSME simplifie les demandes clients et soutient la croissance

Company News

Étude osapiens : la majorité des entreprises européennes poursuivent leur reporting en matière de durabilité après l’Omnibus

Blog

Les erreurs les plus fréquentes dans les rapports de développement durable — et leurs conséquences concrètes