Community

osapeers.org

Über diesen Beitrag

Yuexuan Niu

AutorKategorien

Bei vielen mittelständischen Unternehmen (KMU) sorgen nicht Regulierungen zur Nachhaltigkeitsberichterstattung für Druck, sondern der geschäftliche Alltag. Kunden, Banken und Geschäftspartner fragen zunehmend ESG-Informationen an. Diese Anfragen kommen häufig in unterschiedlichen Formaten auf, decken wiederkehrend ähnliche Inhalte ab und sind mit knappen Fristen verbunden. Was als einzelne Anfrage beginnt, kann schnell zu langwieriger Kleinstarbeit werden. Die Erwartungen werden unklar und das Risiko uneinheitlicher oder unvollständiger Antworten steigt.

Der Voluntary Sustainability Reporting Standard for non-listed SMEs (VSME) ist genau für solche Situationen konzipiert. Der freiwillige EU-Standard für Nachhaltigkeitsberichterstattung VSME bezieht sich nicht auf eine Aktie, einen Index oder ein Finanzprodukt. Der Standard hilft mittelständischen Unternehmen dabei, Nachhaltigkeitsinformationen zu strukturieren. Er begrenzt außerdem unnötige Datenanfragen in der Wertschöpfungskette und erzeugt einheitliche, wiederverwendbare Daten für mehrere Stakeholder. Ein standardisierter VSME-Bericht kann für Kunden, Banken und Geschäftspartner wiederverwendet werden. Dadurch werden doppelte Anfragen reduziert und einheitliche Angaben gewährleistet.

Der VSME-Standard ist ein freiwilliger EU-Rahmen, der mittelständischen Unternehmen dabei hilft, Nachhaltigkeitsinformationen auf strukturierte, vergleichbare und ressourcensparende Weise zu melden. Er wurde für Unternehmen ohne eigene Nachhaltigkeitsabteilung entwickelt und spiegelt den Alltag von beschränkter Zeit, begrenzter Datenverfügbarkeit und knappen internen Ressourcen wider.

Der VSME verfolgt einen modularen Ansatz, der es mittelständischen Unternehmen erlaubt, ihre Berichterstattung entsprechend des Reifegrads und der Erwartungen der Stakeholder zu skalieren.

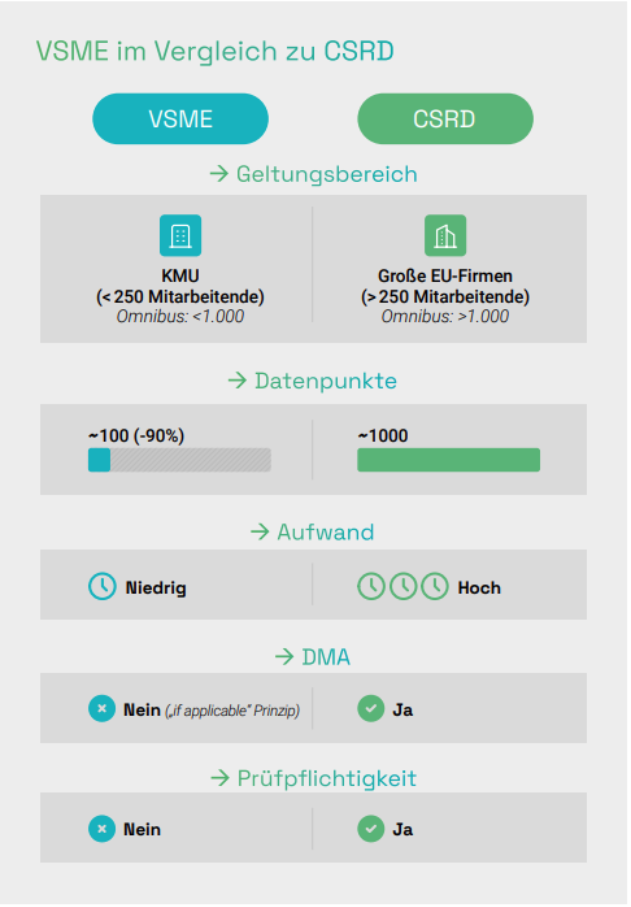

VSME definiert einen klaren Umfang, eine klare Struktur und eine Reihe von Indikatoren für die Nachhaltigkeitsberichterstattung. Anstatt alle Anfragen unterschiedlich zu beantworten, können mittelständische Unternehmen sich auf einen einheitlichen Datensatz stützen, der für verschiedene Kunden und Partner wiederverwendet werden kann. Dadurch wird doppelte Arbeit reduziert. Der Standard verkürzt Reaktionszeiten und erhöht die Glaubwürdigkeit der eingetragenen Informationen. Außerdem reduzieren die klaren Definitionen und standardisierten Indikatoren Folgefragen und Ad-hoc-Klarstellungen, wodurch der entstehende Koordinationsaufwand erheblich gesenkt wird.

Im Vergleich zur CSRD konzentriert sich der VSME auf eine klar begrenzte Anzahl zentraler Angaben und reduziert die Menge der erforderlichen Datenpunkte um bis zu 90 Prozent. Die Nachhaltigkeitsberichterstattung erfordert damit immer noch Aufwand, jedoch bleibt ihr Rahmen machbar für mittelständische Unternehmen ohne eigene Nachhaltigkeitsabteilungen. VSME ist ausdrücklich als Ausgangsbasis konzipiert, um dem Mittelstand zu ermöglichen, in begrenztem Umfang zu beginnen und die Berichterstattung schrittweise auszuweiten, wenn sich die Anforderungen oder unternehmerischen Erfordernisse verändern.

Obwohl VSME in seinem Umfang geringer ist, wurde er strukturell an CSRD und ESRS angepasst. In der Praxis fungiert er als “Übersetzung” zwischen mittelständischen und CSRD-berichtenden Unternehmen. So kann der Mittelstand entscheidungsreife, vergleichbare Nachhaltigkeitsdaten bereitstellen, ohne selbst der CSRD zu unterliegen. Dies erlaubt CSRD-berichtenden Kunden und Finanzinstituten, die Daten eines mittelständischen Unternehmens direkt zu nutzen. Dabei sind keine Überarbeitungen oder zusätzliche Interpretation erforderlich. Mittelständische Unternehmen bleiben von den obligatorischen CSRD-Verpflichtungen ausgenommen und schaffen gleichzeitig eine Berichtsgrundlage, die vollständig mit künftigen regulatorischen Anforderungen kompatibel ist.

Für mittelständische Unternehmen beeinflusst ihre Nachhaltigkeitsberichterstattung zunehmend den Zugang zu Finanzmitteln, Kunden und regulierten Wertschöpfungsketten. Strukturierte Berichterstattung reduziert Unsicherheiten, vermeidet Last-Minute-Datenanfragen und etabliert Unternehmen als zuverlässige Partner.

Banken und Finanzinstitute beziehen Nachhaltigkeitskriterien zunehmend in ihre Bonitätsprüfungen ein. Klare, standardisierte Offenlegungen erhöhen die Transparenz, optimieren Finanzierungsprozesse und stärken die Glaubwürdigkeit gegenüber Kreditgebern. In der Praxis kann eine größere Transparenz in Sachen Nachhaltigkeit zu schnelleren Kreditentscheidungen führen. Je nach Risikoprofil kann dies auch Finanzierungsvorteile von bis zu 10 Prozent bedeuten. Dies verbessert den Zugang mittelständischer Unternehmen zu Kapital erheblich.

Große Unternehmen sind auf zuverlässige Nachhaltigkeitsdaten ihrer Lieferanten angewiesen, um ihrer eigenen Berichtspflicht nachzukommen. Mittelständische Unternehmen, die strukturierte, konsistente Informationen bereitstellen können, verschaffen sich einen Vorteil bei Ausschreibungen und Lieferantenbewertungen und stärken so langfristig Geschäftsbeziehungen.

Die Erfassung von Nachhaltigkeitsdaten schafft auch intern Sichtbarkeit von Risiken und Verbesserungsmöglichkeiten. Im Laufe der Zeit ermöglicht dies mittelständischen Unternehmen den Übergang von rückwirkender Datenbereitstellung hin zu fundierteren operativen und strategischen Entscheidungen, ohne dass Nachhaltigkeit zu einer separaten Funktion wird.

Dieser Wandel ist bereits im Gange. Eine Studie von osapiens aus dem Jahr 2025 zeigt, dass 81 Prozent der Vorreiter in Sachen Nachhaltigkeit in ganz Europa Nachhaltigkeitsinitiativen als Motor für Innovationen und Wettbewerbsvorteil sehen. Da strukturierte Nachhaltigkeitsdaten immer leichter verfügbar werden, gewinnt ihre Bedeutung für operative und strategische Entscheidungen weiter an Bedeutung.

Die Erwartungen im Bereich der Nachhaltigkeit werden weiter steigen. Mittelständische Unternehmen, die strukturierte Berichterstattung aufschieben, sehen sich mit höherem Aufwand, überstürzten Prozessen und wachsender Unsicherheit konfrontiert. Diejenigen, die frühzeitig eine klare Berichtsgrundlage schaffen, reduzieren den zukünftigen Arbeitsaufwand, vermeiden Nacharbeiten und behalten die Kontrolle, wenn sich die Anforderungen weiterentwickeln.

Eine effiziente Nachhaltigkeitsberichterstattung ist ohne digitale Unterstützung nur schwer zu bewältigen, insbesondere für mittelständische Unternehmen ohne eigene Nachhaltigkeitsabteilung. Die osapiens Sustainability Reporting Suite wurde speziell für kleine und mittelständische Unternehmen entwickelt und unterstützt einen direkten und pragmatischen Einstieg in die VSME-Berichterstattung. Sie bietet vordefinierte Strukturen, geführte Datenerfassung und integrierte Abstimmung mit VSME-Modulen. Dadurch können Unternehmen schnell eine zuverlässige Berichtsgrundlage schaffen, ohne dass komplexe Einstellungen oder vorherige Erfahrungen im Berichtswesen erforderlich sind.

Nachhaltigkeitsdaten werden zentral verwaltet, modul- und stakeholderübergreifend wiederverwendet und in konsistente, auditfähige Berichte umgewandelt. Wenn sich ESG-Anforderungen weiterentwickeln, können Berichtsbereiche und Datenpunkte Schritt für Schritt erweitert werden. Es ist nicht notwendig, Prozesse von Grund auf neu aufzubauen. Dies reduziert den manuellen Aufwand, erhöht die Zuverlässigkeit und hilft mittelständischen Unternehmen, heute sicher auf ESG-Anfragen zu reagieren und gleichzeitig für die Anforderungen von morgen gerüstet zu sein.