Community

osapeers.org

Tempo di lettura 7 min.

Informazioni su questo articolo

Yuexuan Niu

AutoreCategorie assegnate

Per molte piccole e medie imprese (PMI), la spinta alla rendicontazione di sostenibilità non proviene dalle autorità di regolamentazione, ma dalla realtà quotidiana del business. I clienti, le banche e i partner richiedono sempre più informazioni ESG. Queste richieste spesso arrivano in formati diversi, riguardano contenuti simili e hanno scadenze ravvicinate. Quello che inizia come una richiesta individuale si trasforma rapidamente in un lavoro manuale periodico. Le aspettative diventano poco chiare e aumenta il rischio di fornire risposte incoerenti o incomplete.

La norma VSME (Voluntary Sustainability Reporting Standard for non-listed SME) è progettata proprio per affrontare questa situazione. La norma VSME non si riferisce ad azioni, indici o prodotti finanziari. Si tratta di uno standard di rendicontazione volontaria di sostenibilità che aiuta le PMI a organizzare le informazioni relative alla sostenibilità. Inoltre, lo standard limita le richieste di dati non necessarie nella catena del valore e consente di ottenere dati coerenti e riutilizzabili per più stakeholder. Un report VSME standardizzato può essere riutilizzato da clienti, banche e partner commerciali. Ciò riduce le richieste doppie e garantisce divulgazioni coerenti.

VSME non si riferisce ad azioni, indici o prodotti finanziari. Il VSME è uno standard di rendicontazione di sostenibilità per aziende non quotate di piccole e medie dimensioni.

Il VSME è un quadro volontario dell’UE che aiuta le PMI a comunicare le informazioni relative alla sostenibilità in modo strutturato, confrontabile ed efficiente in termini di risorse. È stato progettato per le aziende che non dispongono di team dedicati alla sostenibilità e che devono fare i conti con limitazioni di tempo, disponibilità di dati e risorse interne.

Il VSME adotta un approccio modulare che consente alle PMI di scalare il reporting in base al loro livello di maturità e alle aspettative degli stakeholder.

Il VSME definisce un ambito chiaro, una struttura e un insieme di indicatori per la rendicontazione di sostenibilità. Invece di rispondere in modo diverso a ogni richiesta, le PMI possono fare affidamento su un set di dati coerente che può essere riutilizzato per i vari clienti e partner. Questo aspetto riduce i doppioni e i tempi di risposta, aumentando la credibilità delle informazioni divulgate. Definizioni chiare e indicatori standardizzati riducono anche le domande di follow-up e le richieste di chiarimento ad hoc, diminuendo in modo significativo lo sforzo continuo di coordinamento.

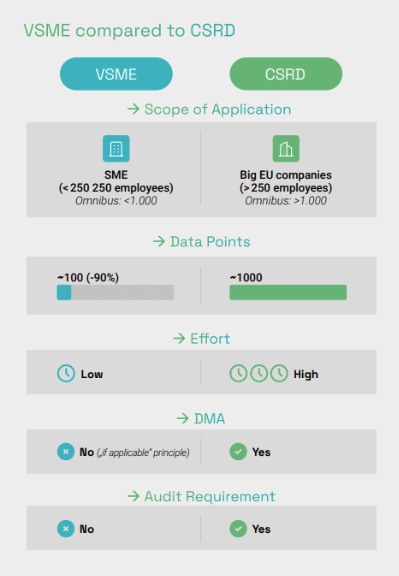

Rispetto alla CSRD, il VSME si concentra su un insieme di divulgazioni essenziali evidentemente circoscritto e riduce il numero di punti dati richiesti fino al 90%. La rendicontazione di sostenibilità continua a richiedere impegno. Tuttavia, il perimetro rimane gestibile per le PMI senza team dedicati. Il VSME è stato progettato esplicitamente come punto di partenza che permette alle PMI di iniziare con un ambito limitato e di ampliare gradualmente il reporting man mano che i requisiti o le esigenze aziendali evolvono.

Pur essendo di portata più ridotta, il VSME è strutturalmente allineato alla CSRD e agli ESRS. In pratica, funziona come un intermediario tra le PMI e le aziende soggette alla rendicontazione CSRD. Ciò consente alle PMI di fornire dati sulla sostenibilità confrontabili e immediatamente utilizzabili per prendere decisioni, senza essere soggette alla CSRD. In questo modo, i clienti e gli istituti finanziari soggetti alla rendicontazione CSRD possono utilizzare direttamente i dati delle PMI. Non è necessaria alcuna rielaborazione o interpretazione aggiuntiva. Le PMI rimangono escluse dagli obblighi CSRD vincolanti, ma creano comunque una base di reporting interamente compatibile con le future esigenze normative.

Per le PMI, la rendicontazione di sostenibilità determina sempre più l’accesso ai finanziamenti, ai clienti e alle catene del valore regolamentate. Un reporting strutturato riduce l’incertezza, evita richieste di dati dell’ultimo minuto e posiziona le aziende come partner affidabili.

Le banche e gli istituti finanziari integrano sempre più spesso criteri di sostenibilità nelle valutazioni del merito creditizio. Divulgazioni chiare e standardizzate aumentano la trasparenza, semplificano i processi di finanziamento e rafforzano la credibilità nei confronti dei finanziatori. In pratica, una maggiore trasparenza in materia di sostenibilità può portare a decisioni di credito più rapide. A seconda del profilo di rischio, ciò può comportare anche vantaggi finanziari fino al 10%. Questo aspetto migliora significativamente l’accesso delle PMI al capitale.

Le grandi aziende dipendono da dati di sostenibilità affidabili dei fornitori per poter adempiere ai propri obblighi di reporting. Le PMI che sono in grado di fornire informazioni strutturate e coerenti ottengono un vantaggio nelle gare d’appalto e nelle valutazioni dei fornitori e rafforzano le relazioni commerciali a lungo termine.

La raccolta di dati di sostenibilità consente di ottenere una maggiore chiarezza sui rischi e sulle aree di miglioramento all’interno dell’azienda. Con il tempo, le PMI possono quindi passare da una fornitura di dati reattiva a decisioni operative e strategiche più informate, senza che la sostenibilità diventi un’area a sé stante.

Questo cambiamento è già in atto. Uno studio di osapiens del 2025 mostra che l’81% dei leader della sostenibilità in Europa considera le iniziative di sostenibilità un motore di innovazione e un vantaggio competitivo. Man mano che i dati strutturati di sostenibilità diventano sempre più accessibili, il loro ruolo sta assumendo un’importanza crescente per le decisioni operative e strategiche.

Le aspettative in materia di sostenibilità continueranno a crescere. Le PMI che ritardano l’adozione di un sistema di reporting strutturato devono affrontare un impegno maggiore, processi affrettati e una crescente incertezza. Chi stabilisce una chiara base iniziale di reporting sin da subito, riduce il carico di lavoro futuro, evita rilavorazioni e mantiene il controllo man mano che i requisiti evolvono.

La rendicontazione di sostenibilità efficiente è difficile da gestire senza un supporto digitale, soprattutto per le PMI che non dispongono di team dedicati alla sostenibilità. La osapiens Sustainability Reporting Suite è stata progettata appositamente per le piccole e medie imprese, consentendo loro di avviare il reporting VSME in modo immediato e pragmatico. Offre strutture predefinite, una raccolta dati guidata e un allineamento integrato con i moduli VSME. Ciò permette alle aziende di stabilire rapidamente una base di riferimento affidabile per il reporting, senza dover effettuare configurazioni complesse o avere esperienza pregressa in materia.

I dati di sostenibilità vengono gestiti centralmente, riutilizzati tra i vari moduli e gli stakeholder e trasformati in report coerenti e pronti per gli audit. Man mano che i requisiti ESG evolvono, il perimetro del reporting e i punti dati possono essere gradualmente ampliati. Non è necessario ricreare i processi da zero. In questo modo, si riduce lo sforzo manuale, si aumenta l’affidabilità e si aiuta le PMI a rispondere con sicurezza alle richieste ESG odierne, rimanendo al contempo pronte per i requisiti futuri.