Community

osapeers.org

Tempo di lettura 7 min.

Informazioni su questo articolo

Jessica Hollfelder

AutoreCategorie assegnate

Il calcolo dell’impronta di carbonio è diventato un elemento centrale del reporting di sostenibilità aziendale. Secondo la Corporate Sustainability Reporting Directive (CSRD), le aziende devono divulgare le emissioni di gas serra nell’ambito degli ESRS E1 – Cambiamenti climatici. L’impronta di carbonio aziendale (CCF, Corporate Carbon Footprint) fornisce la base quantitativa per questa divulgazione.

Oltre alla CSRD, i dati sul carbonio sono sempre più collegati a quadri normativi e strategici più ampi, come la tassonomia dell’UE, in cui la trasparenza delle emissioni supporta la valutazione delle attività economiche sostenibili dal punto di vista ambientale. Di conseguenza, il reporting delle emissioni di carbonio non è più un esercizio di sostenibilità a sé stante, ma sta diventando un requisito di conformità e di gestione integrata.

Il reporting dell’impronta di carbonio aziendale segue il Greenhouse Gas Protocol (GHG Protocol)

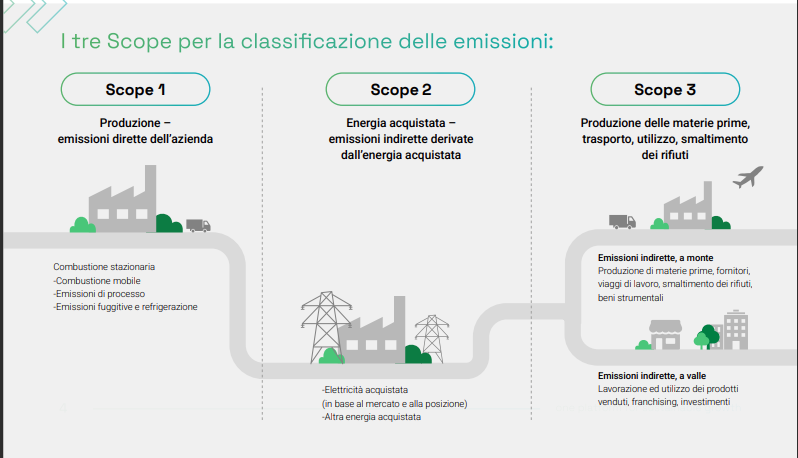

L’ESRS E1 fa esplicito riferimento al GHG Protocol come base metodologica per la divulgazione delle emissioni. Di conseguenza, le aziende sono tenute a rendicontare le emissioni in tre categorie definite per garantire completezza e comparabilità:

Lo Scope 1 copre tutte le emissioni dirette di gas serra provenienti da fonti che l’azienda possiede o controlla. Tra queste rientrano solitamente la combustione del carburante nei veicoli aziendali, la generazione di energia in loco, i processi industriali e le perdite di refrigerante. Le emissioni Scope 1 sono generalmente le più semplici da misurare, in quanto i relativi dati di attività sono disponibili internamente.

Lo Scope 2 include le emissioni indirette derivanti dall’energia acquistata, come l’elettricità, il vapore, il riscaldamento o il raffreddamento. Pur essendo generate presso gli impianti del fornitore di energia, queste emissioni sono una diretta conseguenza del consumo energetico dell’azienda. Per il reporting CSRD, le emissioni Scope 2 devono essere calcolate e divulgate utilizzando sia il metodo basato sulla posizione sia quello basato sul mercato, al fine di riflettere diversi scenari di procurement e sourcing.

Lo Scope 3 comprende tutte le altre emissioni indirette lungo la catena del valore, sia a monte che a valle. In questo ambito rientrano le emissioni derivanti dai beni e dai servizi acquistati, dai trasporti, dai viaggi di lavoro, dal trattamento dei rifiuti, dall’utilizzo dei prodotti e dai processi di smaltimento dei prodotti una volta arrivati a fine vita. Lo Scope 3 rappresenta spesso la quota maggiore delle emissioni totali di un’azienda, ma è anche il più complesso da valutare, in quanto si basa su dati dei fornitori, stime e informazioni esterne. Insieme, questi ambiti formano il quadro completo dell’impatto climatico di un’azienda e costituiscono la base per una disclosure conforme alla CSRD.

Le emissioni di Scope 3 rappresentano generalmente la quota maggiore delle emissioni totali, soprattutto nei settori della fabbricazione, della vendita al dettaglio e dei modelli di business asset-light. Includono le emissioni derivanti dai fornitori, dal trasporto, dall’uso dei prodotti e dai trattamenti di fine vita.

Nonostante la loro rilevanza, le emissioni di Scope 3 sono spesso sottovalutate, in quanto sfuggono al controllo operativo diretto. La disponibilità dei dati è limitata, le metodologie sono diverse e la maturità dei fornitori varia notevolmente. Di conseguenza, molte aziende si affidano a stime che soddisfano le esigenze iniziali di reporting, ma che forniscono insight limitati per il processo decisionale.

Tuttavia, senza lo Scope 3, il reporting delle emissioni di carbonio rimane incompleto. È proprio in questo ambito che convergono sempre più il controllo normativo, le aspettative degli stakeholder e gli sforzi concreti di decarbonizzazione.

Per la maggior parte delle aziende, lo Scope 3 non rappresenta un problema di calcolo, bensì di coordinamento. Il suo successo dipende dalla struttura, dalla definizione delle priorità e dalla capacità di collaborare in modo scalabile con i fornitori.

Iniziate con un framework interno chiaro.

Definite in anticipo i confini organizzativi, le categorie di Scope 3 pertinenti e le ipotesi metodologiche. Ciò garantisce coerenza e riduce i rischi in relazione ai requisiti di audit previsti dalla CSRD.

osapiens supporta questo processo fornendo strutture predefinite, allineate al GHG Protocol e limiti configurabili che possono essere documentati e riutilizzati nei cicli di reporting.

Date priorità alle tematiche di maggiore rilevanza.

Inizialmente, concentratevi sulle categorie ad alta intensità di emissioni e sui fornitori chiave. Non tutti i dati Scope 3 richiedono lo stesso livello di dettaglio sin dall’inizio.

osapiens consente l’analisi degli hotspot e la definizione di priorità per categoria, permettendo ai team di concentrare gli sforzi di raccolta dati dove l’impatto sulle emissioni è maggiore.

Standardizzate la collaborazione con i fornitori.

Sostituite i questionari ad hoc con richieste di dati strutturate, istruzioni chiare e campi dati predefiniti. Il software automatizzato diminuisce il carico operativo sui fornitori e migliora la qualità delle risposte.

osapiens fornisce flussi di lavoro standardizzati e digitali per la raccolta dei dati dai fornitori, consentendo di trasformare i complessi requisiti relativi alle emissioni di carbonio in input gestibili e coerenti.

Utilizzate l’automazione per scalare e migliorare la qualità dei dati.

I flussi di lavoro automatizzati permettono la raccolta periodica dei dati, l’esecuzione di controlli di validazione e la sostituzione graduale delle stime con dati primari.

osapiens automatizza la raccolta periodica dei dati, applica controlli di validazione e di plausibilità e supporta la sostituzione graduale delle stime con i dati primari dei fornitori.

Supportate i fornitori, non sovraccaricateli.

Spiegate perché i dati sono necessari, fornite un contesto e condividete feedback. Benchmark semplici e trasparenza aumentano la partecipazione.

osapiens fornisce interfacce intuitive, linee guida contestuali e requisiti di dati trasparenti, riducendo le difficoltà per la partecipazione dei fornitori.

Garantite la tracciabilità sin dal primo giorno.

Documentate in modo coerente le fonti dei dati, le ipotesi e i metodi di calcolo per soddisfare le aspettative di assurance previste dalla CSRD.

osapiens documenta in modo automatico gli input, le metodologie e le modifiche, creando una tracciabilità pronta per l’audit su tutti i dati di Scope 3.

Lo Scope 3 non richiede dati perfetti fin dall’inizio, ma un approccio strutturato e scalabile, in grado di maturare nel tempo.

L’osapiens HUB for CCF consente alle aziende di gestire la propria impronta di carbonio aziendale in tutte e tre le categorie in un’unica piattaforma integrata. La raccolta dati automatizzata, i database integrati dei fattori di emissione e le metodologie certificate TÜV supportano calcoli affidabili e conformi alla CSRD.

Centralizzando i dati sul carbonio e la collaborazione con i fornitori, osapiens aiuta le aziende a passare da un reporting frammentato a una gestione delle emissioni strutturata e pronta per gli audit, gettando le basi per una decarbonizzazione quantificabile nel tempo. Per le aziende che desiderano approfondire la propria conoscenza del calcolo e della governance della CCF, la guida osapiens su come padroneggiare la misurazione dell’Impronta di Carbonio Aziendale fornisce indicazioni pratiche in linea con i requisiti della CSRD.

Gli Errori Più Comuni nel Reporting di Sostenibilità e le Loro Conseguenze Reali

Reporting dell’impronta di carbonio: La Base della Conformità CSRD

Lo studio di osapiens: 9 aziende su 10 tra quelle escluse dagli obblighi normativi (CSRD) andranno avanti volontariamente con le attività di reporting.